Финансовые и операционные результаты деятельности «Ростелекома» за первый квартал 2019 года

Цифровой сегмент вырос на 10%, OIBDA увеличилась на 12%, чистая прибыль – на 46%

ПАО «Ростелеком» (MOEX: RTKM, RTKMP; OTCQX: ROSYY), крупнейший в России провайдер цифровых услуг и решений, объявляет результаты деятельности за первый квартал 2019 г. по данным консолидированной отчетности по МСФО.

ОСНОВНЫЕ ДОСТИЖЕНИЯ

• Рост выручки в I квартале 2019 г. составил 3% год к году, несмотря на наличие в I квартале 2018 г. разовых доходов. Без учета данных доходов, рост выручки составил бы 6%;

• Цифровой сегмент в I квартале 2019 г. вырос на 10%, а его доля в выручке составила 56%;

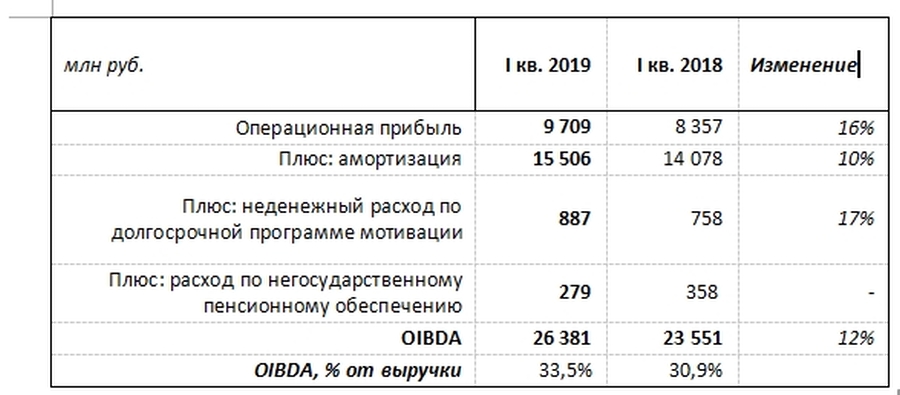

• OIBDA за I квартал 2019 г. выросла на 12% до 26,4 млрд руб.;

• Чистая прибыль за I квартал 2019 г. выросла на 46% и достигла 5,6 млрд руб.;

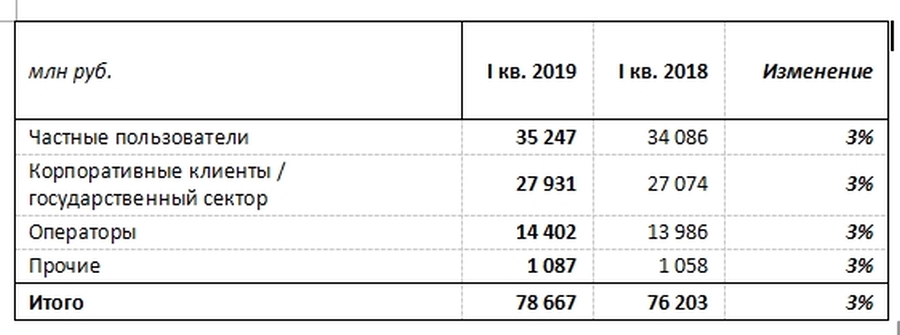

• Сегмент розничных клиентов, формирующий 45% выручки компании, показал наилучшую динамику, увеличившись на 3,4% год к году. Остальные сегменты также выросли на 3% год к году;

• Продолжают расти показатели ARPU по ШПД и IPTV.

ОСНОВНЫЕ ФИНАНСОВЫЕ ИТОГИ I КВАРТАЛА 2019 Г.

• Выручка выросла на 3% до 78,7 млрд руб. по сравнению с I кварталом 2018 г.;

• Показатель OIBDA вырос на 12% до 26,4 млрд руб.;

• Рентабельность по OIBDA выросла на 2,6 п.п. до 33,5% по сравнению с I кварталом 2018 г.;

• Чистая прибыль выросла на 46% до 5,6 млрд руб. в сравнении с I кварталом 2018 г.;

• Капитальные вложения составили 22,3 млрд руб. (28,4% от выручки), увеличившись на 48% по сравнению с аналогичным периодом прошлого года (15,1 млрд руб. и 19,8% от выручки за I квартал 2018 г. соответственно);

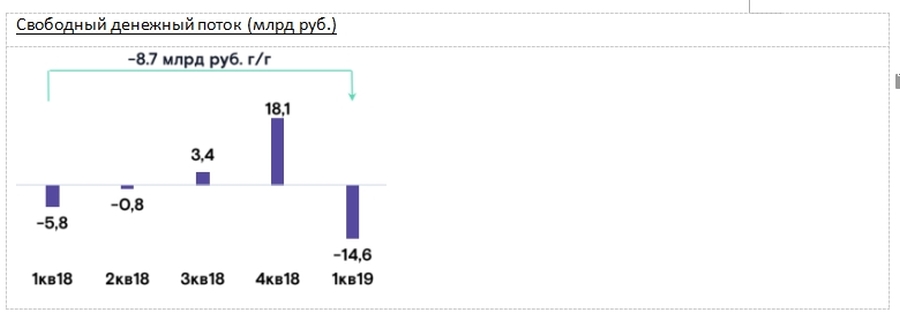

• FCF составил (14,6) млрд руб. против (5,8) млрд руб. в I квартале 2018 г.;

• Чистый долг увеличился на 12% с начала года и составил 208,4 млрд руб. или 2х показателя «чистый долг/OIBDA».

Президент ПАО «Ростелеком» Михаил Осеевский заявил:

«“Ростелеком” уверенно начал 2019 год, завершив первый квартал ростом по основным финансовым показателям: компания отчиталась об увеличении выручки на 3%, операционной прибыли до амортизации — на 12%, чистой прибыли — на 46%. Этого удалось добиться за счет расширения цифровых сервисов в экосистеме наших продуктов и увеличения дохода с каждого клиента. Компания продолжает расти за счет цифровой трансформации и перехода к новой модели бизнеса, основу которого составляют цифровые и контентные услуги. Мы ставим амбициозные цели и гордимся лидирующими позициями на основных рынках.

Мы вывели на рынок “Ростелеком Здоровье” — мобильное приложение и сайт с быстрым доступом к онлайн-консультациям терапевтов в круглосуточном режиме и профильных специалистов по предварительной записи. Клиенты нашего нового сервиса без поездок в поликлинику и очередей в любом удобном формате, в любой день недели и время суток могут оперативно связаться с врачом. Сервис предлагает удобные индивидуальные или семейные программы, чтобы подписчик мог в режиме онлайн заботиться о собственном здоровье и здоровье своих близких.

“Ростелеком” успешно продвигает решения для умного дома. С начала продаж реализовано более 100 тысяч камер для домашнего видеонаблюдения. Услуга помогает дистанционно контролировать происходящее внутри или вне дома из любой точки мира, где есть интернет.

Достижения компании в области развития облачных сервисов были отмечены экспертами рынка: по итогам 2018 года “Ростелеком” занял первое место в рейтинге “ТМТ Консалтинг” по количеству клиентов виртуальной АТС. Наша доля рынка увеличилась более чем в два раза в прошлом году: с 11% до 24%.

Эффективному продвижению на рынке виртуальных АТС способствовали выгодный пакет услуг “Быть в плюсе”, активный омниканальный подход к привлечению клиентов, индивидуальный подход к целевым аудиториям и рекламному продвижению для каждого региона, а также простое и прозрачное ценообразование с широкой функциональной линейкой сервиса.

Одним их важнейших достижений отчетного квартала стало значительное увеличение операционной прибыли до амортизации. Компания смогла не только обеспечить двузначный рост OIBDA, но и заметно нарастить рентабельность по этому показателю: OIBDA margin выросла на 2,6 процентных пункта до 33,5%.

“Ростелеком” является одним из лидеров в сфере цифровых услуг, обладает крупной сетевой инфраструктурой и мотивированной командой. Мы продолжим реализацию ключевых стратегических проектов, развитие цифровых экосистем, технологической инфраструктуры и человеческого капитала, будем укреплять свои лидерские позиции по оказанию цифровых услуг для всех типов клиентов».

«Результаты первого квартала 2019 года позволяют нам с уверенностью смотреть на перспективы дальнейшего развития компании в наращивании цифрового сегмента. Помимо расширения цифрового бизнеса, компания успешно реализует проекты повышения внутренней эффективности. Мы ожидаем позитивную динамику основных финансовых показателей в будущем, что позволяет нам подтвердить следующие цели на 2019 год: рост выручки и OIBDA не менее 2,5%, CAPEX в пределах 65–70 млрд руб. с учетом 7 млрд руб. регуляторного CAPEX и без учета реализации госпрограмм», — добавил Сергей Анохин, старший вице-президент – финансовый директор ПАО «Ростелеком».

ОСНОВНЫЕ ОПЕРАЦИОННЫЕ ИТОГИ

Клиентская база и ARPU

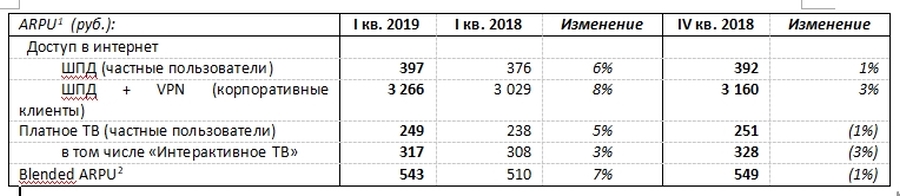

1. Количество абонентов доступа в интернет в сегменте домохозяйств в I квартале 2019 г. выросло на 0,1% по сравнению с аналогичным периодом прошлого года и составило 12,0 млн. Показатель ARPU вырос на 6% до 397 рублей.

2. Количество абонентов доступа в интернет и VPN в сегменте корпоративных пользователей выросло на 5% по сравнению с аналогичным периодом прошлого года и составило 1,0 млн; Показатель ARPU вырос на 8% до 3 266 рублей.

3. Количество абонентов платного ТВ выросло на 3% по сравнению с аналогичным периодом прошлого года и составило 10,2 млн клиентов со средним ARPU 249 рублей, который также увеличился на 5%; из них количество абонентов «Интерактивного ТВ» выросло на 8% до 5,4 млн подписчиков. ARPU также вырос до 317 рублей;

4. Количество абонентов MVNO составило 1,3 млн, увеличившись на 43%;

5. Количество абонентов местной телефонной связи уменьшилось на 9% до 17,0 млн.

КЛЮЧЕВЫЕ СОБЫТИЯ I КВАРТАЛА 2019 Г. И ПОСЛЕ ОКОНЧАНИЯ ОТЧЕТНОГО ПЕРИОДА

Операционные новости

«Ростелеком» продолжил расширять и совершенствовать продуктовое предложение:

для новых и существующих клиентов с 1 марта 2019 года запущена акция «Для своих»: доплатив 199 руб., клиент получает увеличение скорости и на выбор — мобильную связь, интерактивное ТВ, видеонаблюдение или образовательный сервис;

в рамках тарифного плана «Игровой» обновлен состав бонусов на новые единицы игрового оружия (опция Warface) и запущена общая страница тарифного плана со всеми опциями — www.gg.rt.ru;

совместно со Сбербанком компания запустила акцию «Обменивайте СПАСИБО в WINK»;

запущены прямые продажи (не через платформу агрегатора) антивирусов ESET; также стартовали продажи антивирусных продуктов в дочерней компании «Башинформсвязь»;

на территории МРФ «Юг» запущен пилотный проект по оказанию удаленной компьютерной помощи через личный кабинет;

запущена услуга «Гарантия+» для защиты абонентов от финансовых потерь при повреждении абонентского оборудования (перепады напряжения, протечки по вине соседей или коммунальных служб, пожары, хулиганские действия, кражи);

в пилотном режиме запущен новый цифровой сервис «Ростелеком Налоги» (www.nalog.rt.ru), который помогает абонентам подготовить налоговую декларацию и получить налоговые вычеты;

в рамках развития экосистемы «Умный дом»:

выведены на рынок новые тарифные планы на услуги домашнего видеонаблюдения: «Полная запись» (с возможностью непрерывной записи, а не по событиям) и «FullHD+» (видеозапись с повышенным качеством);

запущена новая акция «Видео за 350»;

в рамках развития проекта MVNO во всех филиалах МРФ «Урал» запущено полноценное конвергентное предложение;

«Ростелеком» продолжает расширять цифровой сегмент:

«Ростелеком» занял первое место по количеству клиентов виртуальной АТС по итогам 2018 года в рейтинге «ТМТ Консалтинг»; доля рынка компании увеличилась более чем в два раза: с 11% до 24%;

«Ростелеком», Tele2 и Nokia успешно завершили тестирование решений «интернета вещей» для ЖКХ на отечественной сетевой инфраструктуре;

компания запустила в пилотную эксплуатацию «Ростелеком Здоровье» — мобильное приложение и сайт с быстрым доступом к онлайн-консультациям терапевтов в круглосуточном режиме и профильных специалистов по предварительной записи;

«Ростелеком» обеспечил двукратный рост выручки по проекту О2О в I квартале 2019 года;

«Ростелеком» в рамках контракта с Vodafone передал в коммерческую эксплуатацию канал пропускной способностью 100 Гбит/с Гонконг — Франкфурт;

«Ростелеком» сдал в эксплуатацию шесть точек по проекту распределенного радиодоступа (ADAS) в малых населенных пунктах.

Другие новости

Совет директоров компании одобрил новую редакцию дивидендной политики, в которой уточнил расчет свободного денежного потока (FCF) для определения дивидендов, увеличив его на размер получаемых государственных субсидий;

«Ростелеком» выплатил промежуточные дивиденды по итогам 9 месяцев 2018 г. в размере 2,5 руб. на обыкновенную акцию;

«Ростелеком» приобрел одного из крупнейших интернет-провайдеров Чувашии — ГК «Инфолинк»;

«Ростелеком» в марте 2019 г. разместил биржевые облигации на 15 млрд руб. со ставкой купона 8,45% годовых;

Рейтинговое агентство АКРА присвоило выпуску облигаций ПАО «Ростелеком» (RU000A100881) кредитный рейтинг AA(RU).

ОБЗОР ДЕЯТЕЛЬНОСТИ

Анализ выручки

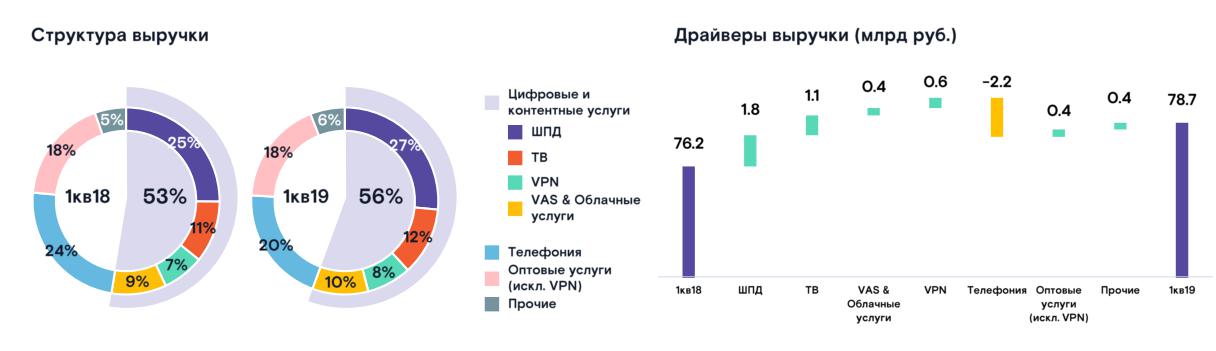

Структура выручки по видам услуг

Структура выручки по управленческим сегментам

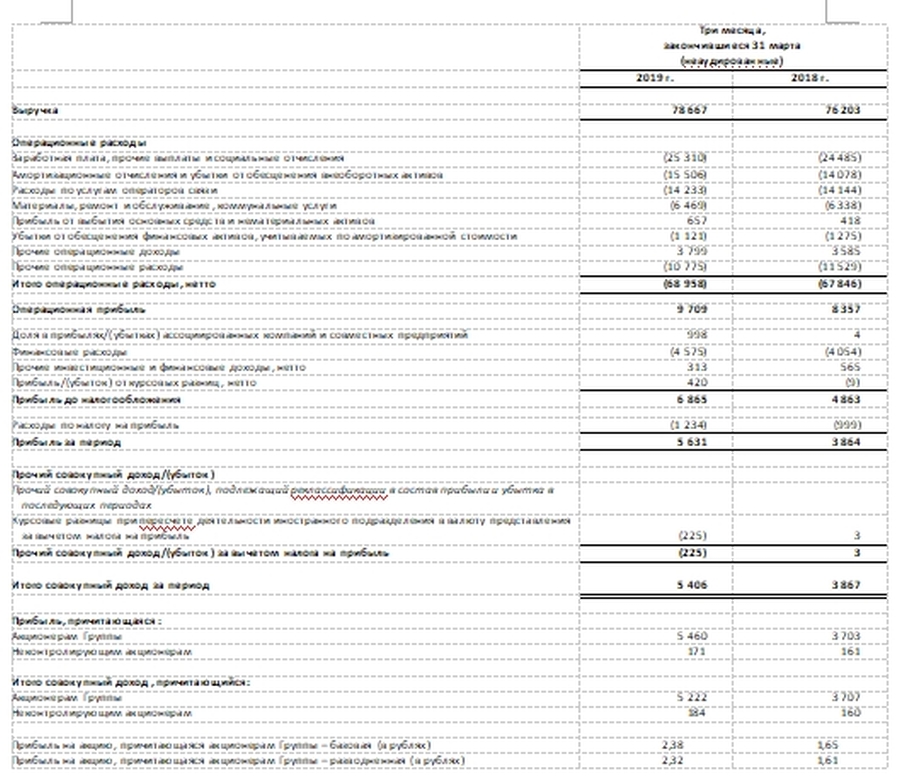

Выручка в I квартале 2019 г. увеличилась на 3% по сравнению с I кварталом 2018 г. и составила 78,7 млрд руб. Рост выручки обеспечен влиянием следующих факторов:

• 9% рост выручки от услуг ШПД за счет роста абонентской базы и увеличения ARPU;

• 14% рост выручки от оказания услуг платного телевидения за счет увеличения абонентской базы в сегменте «Интерактивное ТВ» и роста ARPU;

• 10% рост доходов от VPN-сервисов, обусловленный ростом спроса со стороны государственных заказчиков;

• 6% рост доходов от дополнительных и облачных услуг, связанный главным образом с развитием проектов «Умный город», продвижением облачных сервисов и услуг дата-центров. Незначительный относительно прошлых периодов темп роста доходов по данному направлению в отчетном периоде обусловлен эффектом высокой базы I квартала 2018 г., связанный с разовым контрактом на организацию видеонаблюдения на выборах Президента РФ. Без учета эффекта разового контракта рост доходов по статье дополнительные и облачные услуги составил 46%.

Анализ факторов, определивших динамику операционной прибыли

Структура операционных расходов

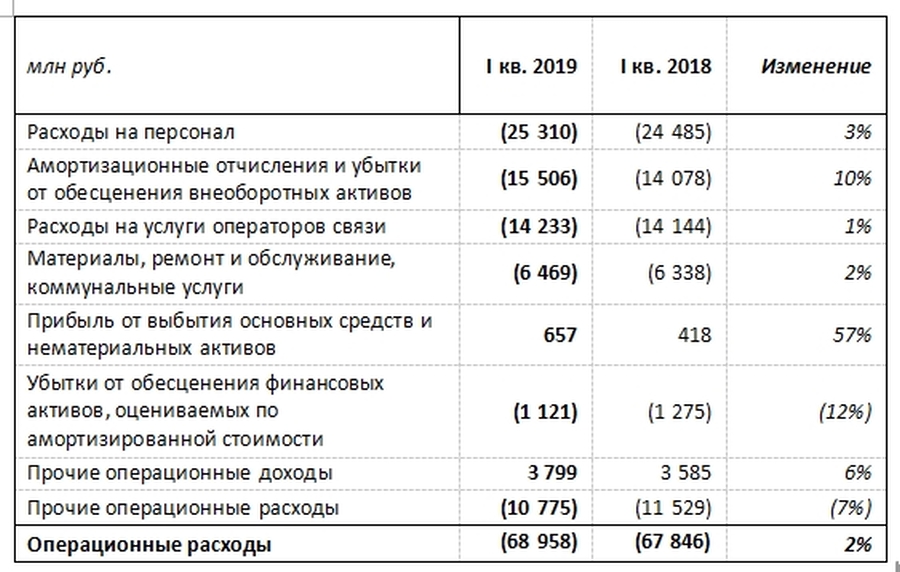

В I квартале 2019 г. операционные расходы увеличились на 2% по сравнению с аналогичным периодом 2018 г. и составили 69,0 млрд руб. На динамику оказали влияние следующие факторы:

• 10% рост (на 1,4 млрд руб.) амортизационных отчислений и убытков от обесценения внеоборотных активов, в том числе из-за снижения эффекта от пересмотра сроков их полезного использования и роста отчислений по новым объектам и нематериальным активам в связи с приобретением дополнительного программного обеспечения и контента;

• 3% рост (на 0,8 млрд руб.) расходов на персонал, в том числе в связи с наращиванием доли персонала с компетенциями в цифровых бизнесах компании, в том числе через приобретение дочерних компаний;

• 7% снижение (на 0,8 млрд руб.) прочих операционных расходов, обусловленное законодательными изменениями по налогу на имущество, а также высокой базой I квартала 2018 г. в связи с дополнительными расходами на организацию видеонаблюдения на выборах Президента РФ.

Операционная прибыль в I квартале 2019 г. увеличилась на 16% до 9,7 млрд руб. по сравнению с аналогичным периодом прошлого года.

Показатель OIBDA в I квартале 2019 г. вырос на 12% и составил 26,4 млрд руб. На динамику OIBDA повлиял рост выручки, а также перечисленные выше факторы изменения операционных расходов. Рентабельность по OIBDA в I квартале 2019 г. выросла на 2,6 п.п. до 33,5% по сравнению с аналогичным периодом прошлого года.

Анализ факторов, определивших динамику чистой прибыли

Прибыль до налогообложения в I квартале 2019 г. увеличилась на 41% до 6,9 млрд руб. по сравнению с аналогичным периодом прошлого года.

Среди факторов, повлиявших на динамику прибыли до налогообложения в I квартале 2019 г., можно выделить следующие:

• более высокий уровень операционной прибыли;

• улучшение финансового результата деятельности ассоциированных компаний, главным образом, совместного предприятия на базе Tele2 Россия;

• увеличение финансовых расходов, в том числе в связи с ростом процентных платежей.

Налог на прибыль в I квартале 2019 г. увеличился на 24% и составил 1,2 млрд руб.

Эффективная ставка налога на прибыль составила 18% в I квартале 2019 г. по сравнению с установленным налоговым кодексом уровнем в 20%.

Чистая прибыль в I квартале 2019 г. увеличилась на 46% до 5,6 млрд руб.

Финансовый обзор

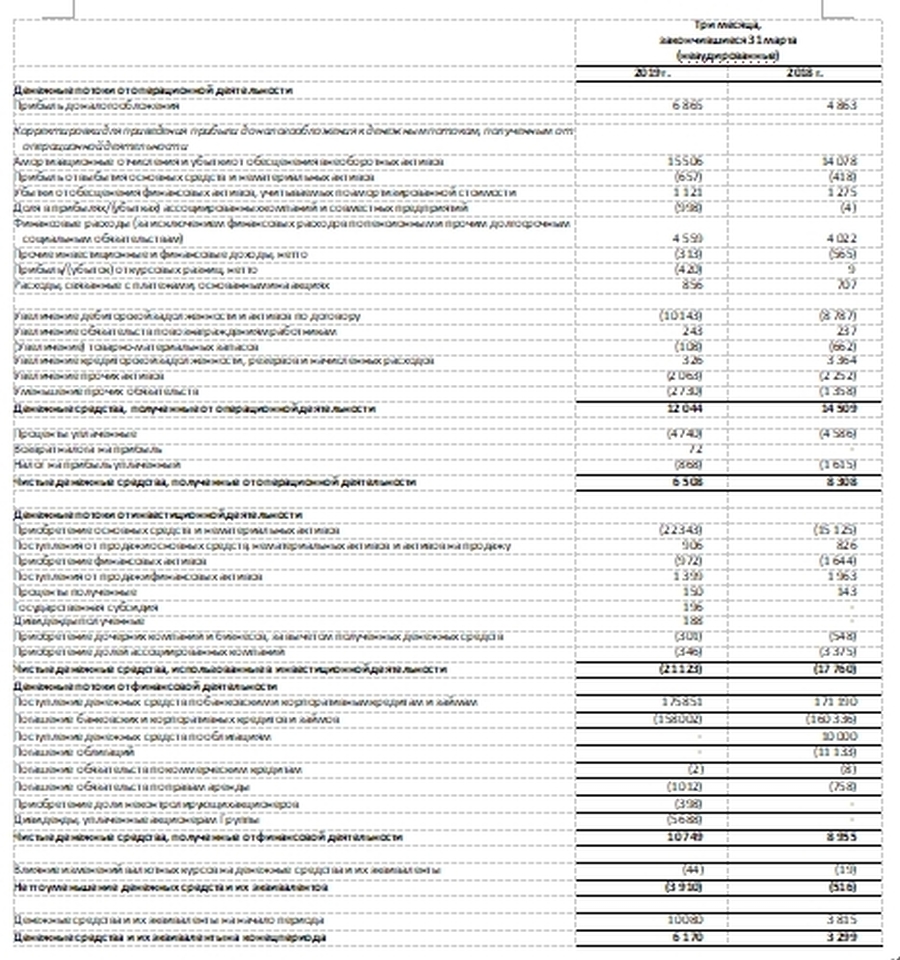

Чистый операционный денежный поток по итогам I квартала 2019 г. снизился на 22% до 6,5 млрд руб. по сравнению с аналогичным периодом прошлого года.

Снижение чистого операционного денежного потока в I квартале 2019 г. обусловлено, главным образом, изменением оборотного капитала, в том числе по причине большего увеличения дебиторской задолженности, значительное погашение которой ожидается во втором квартале 2019 г. Также на изменение оборотного капитала повлияло меньшее увеличение кредиторской задолженности в отчетном квартале.

По итогам I квартала 2019 г. денежный отток по инвестициям во внеоборотные активы увеличился на 48% до 22,3 млрд руб. (28,4% от выручки), а тот же показатель без учета госпрограмм вырос на 31% до 16,4 млрд руб. (20,8% от выручки).

Динамика отражает увеличение в отчетном периоде капитальных затрат на программы, финансируемые государством, а также неравномерное распределение капитальных затрат внутри календарного года согласно условиям заключаемых договоров.

Свободный денежный поток за I квартал 2019 г. составил (14,6) млрд руб. против (5,8) млрд руб. в I квартале 2018 г.

Общий долг группы компаний на 31 марта 2019 г. увеличился на 9% по сравнению с началом года, составив 222,2 млрд руб. Более 99% общего долга группы компаний на 31 марта 2019 г. составляли рублевые обязательства.

Чистый долг группы компаний на 31 марта 2019 г. составил 208,4 млрд руб., увеличившись на 12% к началу года. Отношение чистого долга к показателю OIBDA за последние 12 месяцев составило 2,0 на 31 марта 2019 г.

ПРИЛОЖЕНИЯ

1. Расчет OIBDA;

2. Применение стандартов МФСО 9,15 и 16;

3. Отчет о совокупном доходе по итогам 3 месяцев 2019 г.;

4. Отчет о движении денежных средств по итогам 3 месяцев 2019 г.;

5. Отчет о финансовом положении по итогам 3 месяцев 2019 г.

Приложение 1. Расчет OIBDA

OIBDA не является показателем, рассчитанным в соответствии с US GAAP или IFRS. Компания рассчитывает OIBDA как операционную прибыль до амортизации и отдельных расходов. Мы считаем, что OIBDA дает важную информацию инвесторам, так как отражает состояние бизнеса компании, включая ее способность финансировать капитальные расходы, приобретения и другие инвестиции, а также возможность привлекать заемные средства и обслуживать долг.

К расчету показателя OIBDA не принимаются:

• с II квартала 2014 г. расход по долгосрочной программе мотивации менеджмента, предполагающей начисление резервов по статье «расходы на персонал»;

• с III квартала 2018 г. расход по негосударственному пенсионному обеспечению.

Приложение 2. Применение стандартов МСФО 9, 15 и 16

С I квартала 2018 г. группа компаний применяет МСФО 9, 15 и 16, используя модифицированный ретроспективный подход. Ниже изложены основные изменения, которые связаны с применением данных стандартов.

• Капитализированы расходы по операционной аренде. Они отражены в балансе в составе строки «Права пользования активами». Обязательства по правам пользования отражены в отдельных одноименных строках баланса.

• Капитализированы расходы на заключение и выполнение договоров с покупателями. Они отражены в балансе в составе строки «Активы по расходам по договорам с покупателями».

• Из состава дебиторской задолженности выделены активы по договорам с покупателями, представляющие собой задолженность по оказанным услугам, по которым еще не выставлены счета.

• Откладывается выручка от продажи товаров или оказания услуг, не представляющих индивидуальную ценность для клиента.

• Дисконтируются долгосрочные авансы полученные, содержащие компонент финансирования.

• Резерв под обесценение финансовых активов признается на основании ожидаемых кредитных убытков.

Приложение 3. Отчет о совокупном доходе по итогам 3 месяцев 2019 г.

Приложение 4. Отчет о движении денежных средств по итогам 3 месяцев 2019 г.

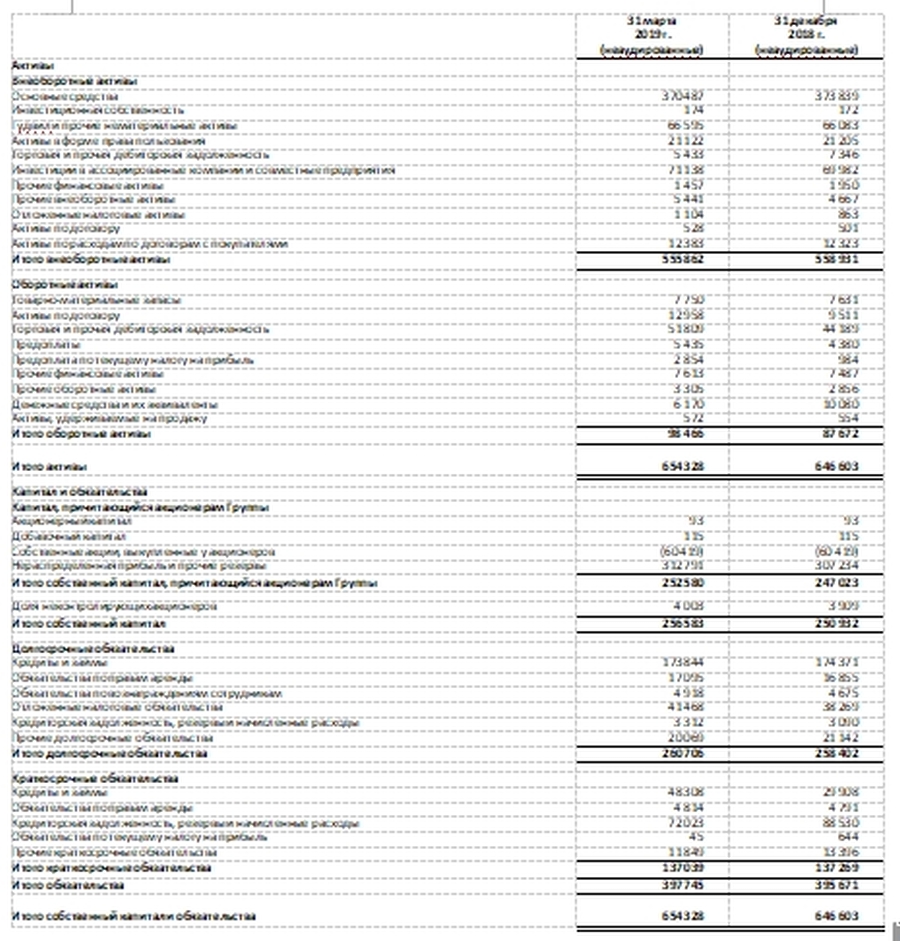

Приложение 5. Отчет о финансовом положении по итогам 3 месяцев 2019 г.

ПАО «Ростелеком» — крупнейший в России провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Количество абонентов услуг ШПД превышает 13,0 млн, платного ТВ «Ростелекома» — 10,2 млн пользователей, из них свыше 5,4 млн подключено к услуге «Интерактивное ТВ».

Выручка группы компаний за 3 мес. 2019 г. составила 78,7 млрд руб., OIBDA достигла 26,4 млрд руб. (33,5% от выручки), чистая прибыль — 5,6 млрд руб.

«Ростелеком» является лидером рынка телекоммуникационных услуг для органов государственной власти России и корпоративных пользователей всех уровней.

Компания — признанный технологический лидер в инновационных решениях в области электронного правительства, кибербезопасности, дата-центров и облачных вычислений, здравоохранения, образования, жилищно-коммунальных услуг.

Стабильное финансовое положение компании подтверждается кредитными рейтингами: агентства Fitch Ratings на уровне «BBB-», агентства Standard & Poor’s на уровне «BB+», а также агентства АКРА на уровне «AA(RU)».

* * *

Некоторые заявления, содержащиеся в настоящем пресс-релизе являются «заявлениями, содержащими прогноз относительно будущих событий» в значении, придаваемом этому термину федеральными законами США о ценных бумагах, и, следовательно, на данные заявления распространяется действие положений указанных законов, которые предусматривают освобождение от ответственности за совершаемые добросовестно действия.

Заявления, содержащие прогноз относительно будущих событий, включают в себя, но не ограничиваются, следующую информацию:

• оценку будущих операционных и финансовых показателей ПАО «Ростелеком», а также прогнозы относительно факторов, влияющих на текущую стоимость будущих денежных потоков;

• планы компании по участию в уставных капиталах других организаций;

• планы компании по строительству и модернизации сети, а также планируемые капиталовложения;

• динамику спроса на услуги компании и планы компании по развитию существующих и новых услуг, а также в области ценообразования;

• планы по совершенствованию практики корпоративного управления в компании;

• будущее положение компании на телекоммуникационном рынке и прогнозы развития рыночных сегментов, в которых работает компания;

• экономические прогнозы и ожидаемые отраслевые тенденции;

• возможные регуляторные изменения и оценка влияния тех или иных нормативных актов на деятельность компании;

• иные планы и прогнозы компании в отношении еще не произошедших событий.

Названные заявления, содержащие прогноз относительно будущих событий, подвержены влиянию факторов риска, неопределенности, а также иных факторов, вследствие которых действительные результаты в итоге могут не соответствовать заявленным. Данные риски, факторы неопределенности и иные факторы включают:

• риски, связанные с возможным изменением политических, экономических и социальных условий в России, а также мировых экономических условий;

• риски, относящиеся к области российского законодательства, правового регулирования и налогообложения, включая законы, положения, указы и постановления, регламентирующие отрасль связи Российской Федерации, деятельность, связанную с выпуском и обращением ценных бумаг, а также валютный контроль в отношении российских компаний, не исключая официального толкования подобных актов регулирующими органами;

• риски, касающиеся деятельности компании, среди которых выделяются: возможность достижения запланированных результатов, уровней рентабельности и темпов роста; способность к формированию и удовлетворению спроса на услуги компании, включая их продвижение; способность компании оставаться конкурентоспособной в условиях либерализации российского рынка телекоммуникаций;

• технологические риски, связанные с функционированием и развитием инфраструктуры связи, технологическими инновациями и конвергенцией технологий;

• прочие риски и факторы неопределенности. Более детальный обзор данных факторов содержится в настоящем отчете, а также иных публично раскрываемых документах компании.

Большинство из указанных факторов находится вне возможности контроля и прогнозирования со стороны компании. Поэтому компания не рекомендует необоснованно полагаться на какие-либо высказывания относительно будущих событий, приведенные в настоящем пресс-релизе. Компания не принимает на себя обязательств публично пересматривать данные прогнозы — ни с целью отразить события или обстоятельства, имевшие место после публикации настоящего отчета, ни с целью указать на непредвиденно возникшие события — за исключением тех случаев, когда это требуется в соответствии с применимым законодательством.

на правах рекламы